Seu pai faleceu e deixou dívidas? Calma. Você não precisa tirar dinheiro do bolso. Entenda a lei do “Espólio.”

O pesadelo da carta de cobrança

Domingo, 25 de janeiro. Perder um ente querido já é doloroso o suficiente. Certamente, a última coisa que você precisa agora é de um gerente de banco ligando para cobrar o empréstimo ou o cartão de crédito do falecido. Contudo, essa prática é mais comum do que se imagina e assusta milhares de brasileiros.

De fato, o medo de “herdar o nome sujo” faz muitas famílias usarem suas próprias economias para pagar contas que não deveriam.

Imediatamente, pare tudo o que está fazendo.

Nesse sentido, a lei brasileira é clara e protetora: a dívida não passa de pessoa para pessoa.

Sendo assim, o seu CPF está seguro.

Afinal, quem deve pagar a conta não é você, é o “morto” (ou melhor, o dinheiro que ele deixou).

O conceito de “Espólio”: O pagador oficial

Para entender, precisamos desmistificar o “Espólio”. Primeiramente, espólio é tudo o que o falecido tinha: casa, carro, dinheiro na conta e… as dívidas.

Visto que o patrimônio é uma coisa só, as contas são pagas usando esse bolo.

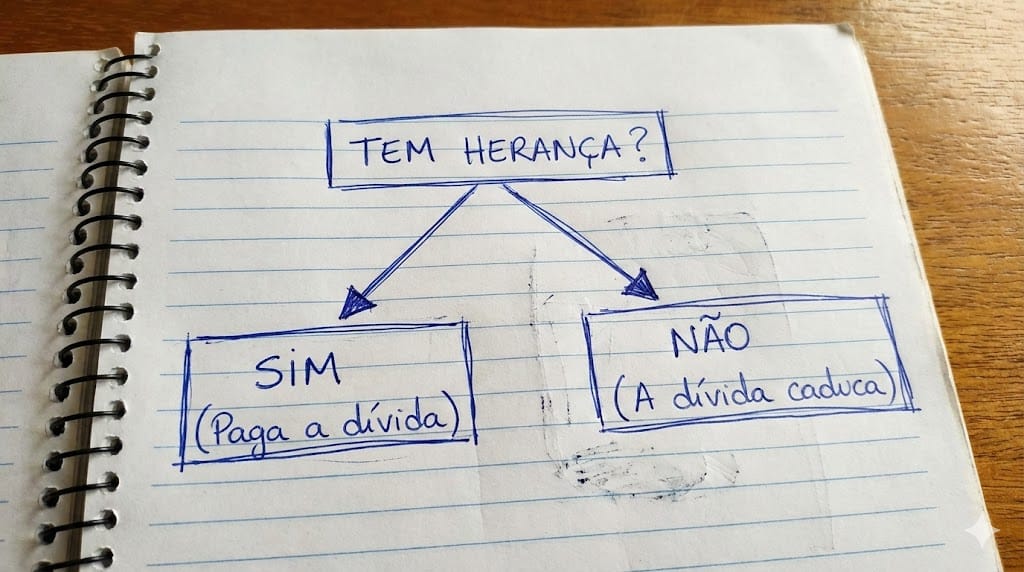

Consequentemente, existem apenas dois cenários possíveis no Inventário. Portanto, acompanhe este Fluxograma da Herança:

- Cenário A (Com Bens): Seu pai devia R$ 50 mil, mas deixou uma casa de R$ 200 mil.

- O que acontece: A casa é vendida (ou os herdeiros pagam a diferença), o banco recebe os R$ 50 mil e os filhos dividem os R$ 150 mil que sobraram.

- Cenário B (Sem Bens): Seu pai devia R$ 50 mil, mas não tinha nada no nome.

- O que acontece: A dívida deixa de existir. O banco assume o prejuízo. Ou seja, você não tira um centavo do seu bolso para pagar.

Por isso, nunca assine nada nem pague boletos em seu nome antes de fazer o Inventário.

“Pulo do Gato”: O Seguro que o Banco esconde

Aqui está o segredo que pode salvar o pouco que sobrou da herança. Todavia, muitas dívidas, especialmente o Empréstimo Consignado (aquele descontado da aposentadoria), possuem um seguro embutido.

Dessa forma, chama-se Seguro Prestamista.

Pois, quando o titular morre, esse seguro é acionado e quita a dívida automaticamente.

Entretanto, se você não avisar o banco e pedir a apólice, eles podem tentar cobrar do espólio, diminuindo a sua herança indevidamente.

Em suma, antes de aceitar que “o espólio paga”, exija o contrato original e verifique se há seguro contratado.

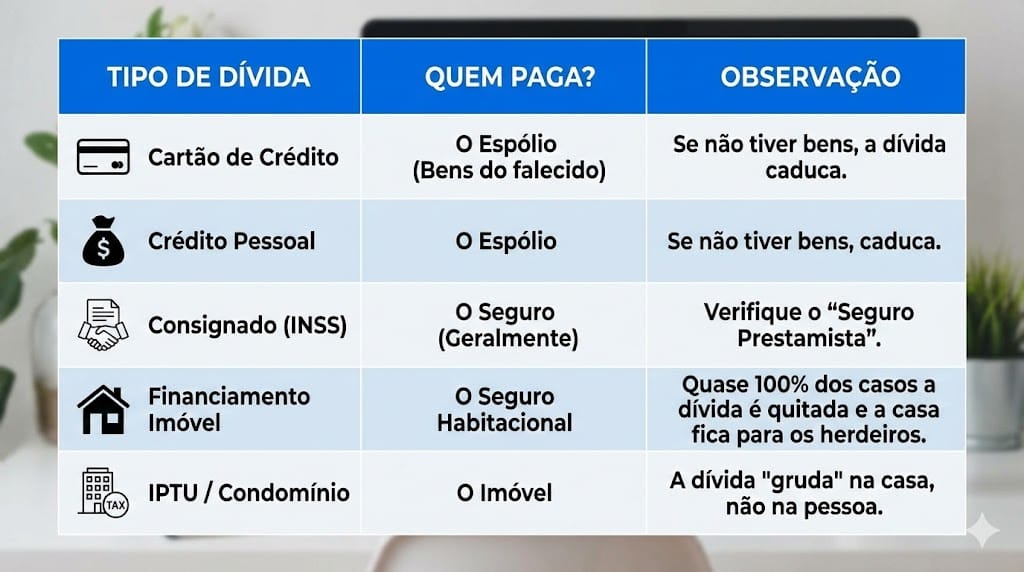

Resumo da Ópera (Tabela Rápida)

Salve isso para não ser enganado por cobradores:

Finalmente, a regra é simples: herdeiro herda bens, não problemas. Se o cobrador insistir, diga que o assunto será tratado apenas no processo de inventário.

E você? Já passou por essa situação de receber cobrança de parente falecido? Sabia desse seguro que quita o empréstimo consignado? Compartilhe essa informação vital com quem está passando por um luto agora. 👇

Fontes: Código Civil Brasileiro (Art. 1.792 e 1.997), Procon-SP (Cartilha de Direitos do Consumidor), Febraban (Normas de Seguro Prestamista).